华体会hth

调研纪要|江苏省三四线城市(八十七):淮安篇

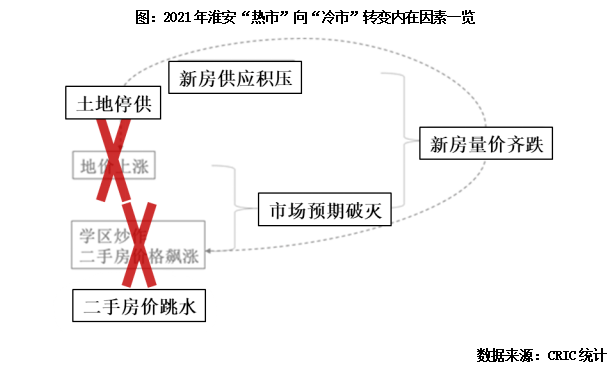

上半年新房全市五区成交均价破万,二手房“学区房”最高单价破10万元/平方米,年初土拍地王频出。下半年新房销售流速腰斩、多盘踩踏降价,二手房价最高腰斩跳水,宅地出让完全停止。

2021年3月我们曾经对淮安进行过一轮市场调查与研究。彼时正值楼市“疯狂”。我们大家都认为淮安楼市热潮是长期房价洼地后的集中补正,凭借的是学区炒作下的二手房价格飙涨和地价上涨给予的房价上涨预期,二者作用下辅以新房供应不足,使得新房一房难求,但明显出现强弩之末的疲态。

盈亏同源,得于斯者亦毁于斯。2022年3月我们对淮安再次进行“回头看”。随全国楼市下行、民营房企债务危机频发,淮安二手房价跳水、下半年土地停供,市场预期破灭后导致新房供应积压、成交量价齐跌。

2021年8月后,淮安楼市的“疯狂”戛然而止,“绑车位、茶水费、套用经营贷、天价学区房、土拍地王破万”等现象不复存在。

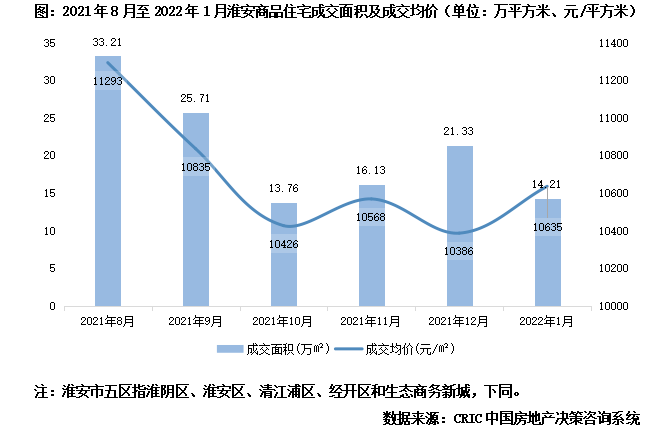

成交数据分析来看,至2022年1月全市新房成交面积仅14.21万平方米,较2021年8月下降57%。2021年三季度起,成交均价也呈快速回落态势。至2021年末五区房价较高点回落超8%。

新房成交规模较此前腰斩。多数在售项目月均流速降至10套以内,如碧桂园楚州印1月均仅销5套;地处老城中心清江浦区的金樾府月均成交也仅25套左右。

新房供应出现非常明显积压。销售乏力后新房市场从供不应求快速转变成供过于求。以位于经开区的华润置地广场为例,板块内当前在售项目超过20个。

在售项目踩踏降价、低于成本价跑量。成交放缓、供应积压,各项目销售竞争陡然加剧。政府出台非明文“限跌令”,低于预售均价85%的房源不得备案。

2021年三季度起多数项目争相降价,普遍采取一步到位的85%折扣。如创下淮安单价地王的泓著大观当前备案均价为此前预售均价的85%上浮1元/平方米。由于部分项目存在“精装改毛坯”、售后返佣等,真实的操作中成交均价低于“限跌令”,预计接近75%线。

分销占成交比重50%以上,佣金最高6%但收效有限。与2021年上半年一房难求的景象不同,据调研了解当前淮安在售项目成交中分销渠道占比普遍超过50%。分销成本3%,2021年底业绩冲刺阶段最高6%,但无论从全市成交数据(12月同比降72%)还是案场销售表现来看,对成交拉动有限。

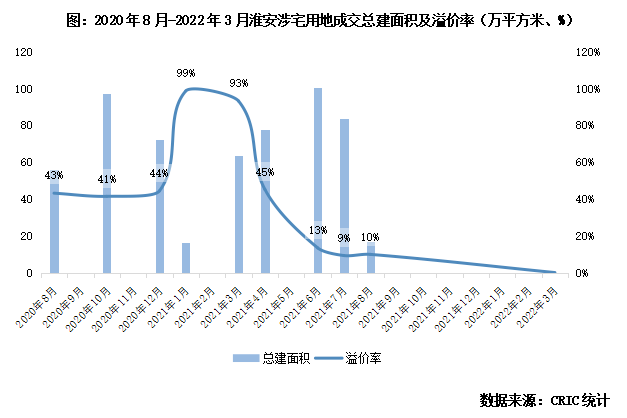

驱动力之一土地市场2021年三季度起完全停止,最后出让的三宗宅地均为城司托底。

与此前“月月地王”、地价飙升破万的现象不同,2021年6月淮安首轮集中土拍已展现出遇冷征兆。6月市五区成交7宗涉宅地块平均溢价率仅13%,较上半年动辄90%以上的高溢价相去甚远。

中海7月竞得的清江浦区一宗宅地为2021年品牌房企在淮安成交的最后一宗宅地,溢价率降至8%。而2021年一季度融创、弘阳和华润以溢价率超90%竞得三宗宅地,其中弘阳竞得的生态商务城泓著大观项目地块成交楼面价破万。两相对比下,淮安地市降温可见一斑。

此外2021年9月起淮安市区土地市场停止供应新宅地,最后三宗宅地于8月为以国联为首的本土城司托底竞得。

一方面三季度土拍溢价率大幅回落、品牌房企停止在淮拓储给高热的新房市场情绪降温,另一方面四季度地市停供使得土地市场无法继续影响新房购房者对市场的预期。

此外必须要格外注意的是,2021年1月至7月共计成交了342万平方米建面宅地,超新房成交面积一倍。市场下行期大规模待开发宅地的出让也使得未来新房市场承担相当的存量压力。这直接引发了上文提及的新房市场供应积压,加剧了楼市成交的下行。

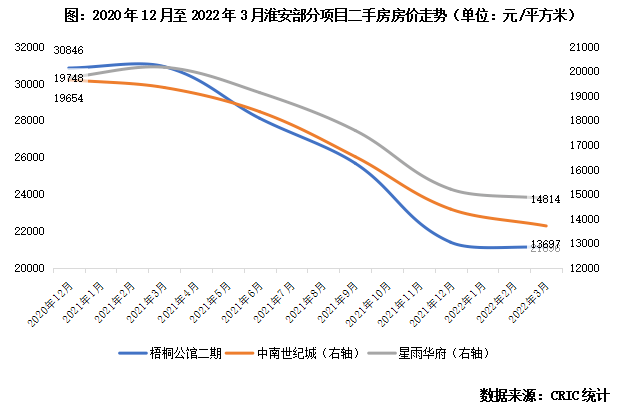

以学区房为代表的二手房房价是淮安楼市预期和购房情绪的关键。2021年8月起二手房市场出现剧烈调整,学区房价格腰斩。

以梧桐公馆、中南世纪城和星雨华府为例,三个项目二手房价2021年下半年起加速回落,其中梧桐公馆至2022年3月房价降至21096元/平方米,较2020年末高点回落接近万元/平方米。

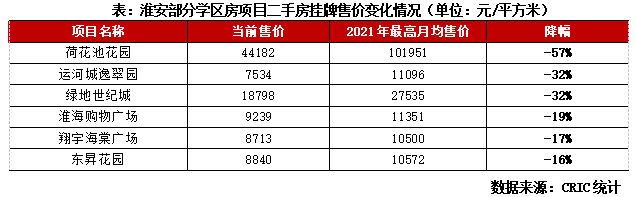

学区房更是回调惨烈。2021年曾爆出10万元/平方米的天价学区房荷花池花园,至2022年2月月均挂牌价格已降至4.4万元/平方米,降幅达57%。其他统计的五处学区房项目二手房价较2021年高点降幅均在16%以上,其中绿地世纪城达32%。

二手房房价的剧烈回调也使得一部分投资性购房者“高位接盘”后被深套,陷入信贷透支的境地。购房者通过消费贷、经营贷等方式合伙集资投资二手房屋,当前房价已下降逾3成。这一部分购房者即使未来信贷监管宽松后,短期内对住宅市场也难有购买力和购房情绪。

受土地市场和二手房市场双重作用下,叠加整体宏观经济压力和民营房企债务危机,淮安市场预期由“狂热乐观”快速转变为“观望悲观”。

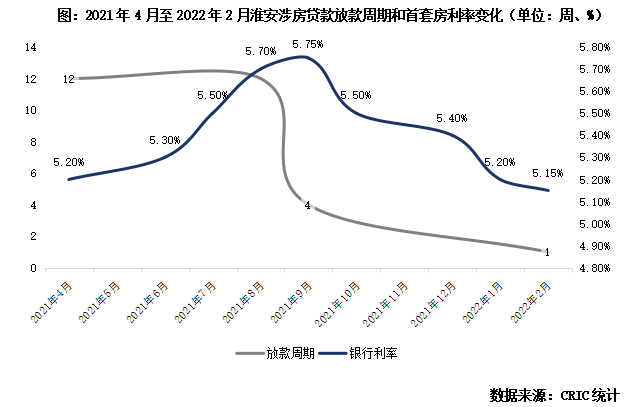

至2022年3月,淮安涉房信贷已宽至近年新低。银行信贷资金充裕,房贷放宽周期缩短至一周。首套房利率由高点5.75%降至5.15%。

事实上,信贷收紧并非导致淮安楼市下行的决定性因素。据调研了解,2021年10月起各银行已陆续放宽信贷管制,房贷利率逐步下降、放宽周期逐步缩短。但从新房成交表现来看,市场预期破灭后信贷宽松并未带动成交规模回升。市五区部分新盘项目,如绿地春晓停工3个月等现象更是加剧了购房者信心的崩溃。

2021年10月起淮安显著收紧对预售监管资金的收入和支取。监督管理力度与多数三四线城市相同,从侧面催化了房企在售项目降价走量的行为。具体而言:

在收入阶段,淮安施行预售资金100%收入预售资金监管账户,并按照单批次预证销售面积*住宅统一单价(毛坯4500元/平方米、精装6000元/平方米)建立重点监管资金池。收入的预售资金蓄满资金池后方可支取。

在支取阶段,按照工程进度过半、结构封顶、竣工验收、取得产证依次设置提取25%、50%、90%和100%四个支取节点。

在实际操作层面上,淮阴区以及郊县执行更为严格。2022年1月略有放松以供房企支取资金向建筑施工方发放工资款项。2月起监督管理力度恢复,且未来预计将保持收紧态势。

值得注意的是,由于当前市场下行成交惨淡。在售项目单次预售去化表现过少,难以蓄满重点监管资金池,出现无法按节点支取预售资金的现象。因此房企采取降价策略快速走量,进而更快完成预售资金收入和支取目标。

项目点评:本项目主打改善,主力产品为104和116平方米三房户型以及143平方米四房户型。本项目于2021年12月18日首开。当前热销户型为104平方米小户型。营销上采取不降价以分销和渠道提高流速的方式。

据实地调研了解,本项目全民营销佣金约为2%,渠道分销略低于前者。当前,分销占整体成交比重约30%。一周内工作日和休息日日均到访分别为10组和25组。月平均转化率仅为5%,多数购房者观望情绪浓厚。

本项目主打卖点为自带的万象汇商业,同时民营房企暴雷的背景下华润的央企背景受到购房者较大信赖。

项目点评:本项目位于淮安区刚需板块,首开销售户型为127平方米三房和147平方米四房。由于本项目于2021年12月首开,首开推出房源为毛坯交付。

项目点评:本项目位于清江浦区老城中心,距离新亚广场仅500米。核心的地理位置是本项目的核心卖点。本项目定位改善,2021年中首开,8月起由首开价格向下降价10%后维持稳定。

主力户型为106平方米三房和136平方米四房。本项目由金地、弘阳和新城三方合作。受某合作方债务压力问题,金地对项目销售回款资金提出严格口径,禁止合作方提前向母公司支取资金。

2022年春节后本项目月均销售流速约25套,当前打出人才购房补贴、特价房等,但由于购房者信心缺失严重,观望心态下对实际销售表现的拉动作用有限。

转载标注明确出处:克而瑞地产研究(cricyjzx)多谢配合返回搜狐,查看更加多